地 址:上海市宝山区水产路2399号

泰富商业广场10层1003室

电 话:021-56610710

邮 箱:zhaoping.shi@timeer.com.cn

联系人:史女士

地 址:上海市宝山区水产路2399号

泰富商业广场10层1003室

电 话:021-56610710

邮 箱:zhaoping.shi@timeer.com.cn

联系人:史女士

整体来看,11月份国内中厚板市场价格重心呈现稳步下滑趋势,目前在利好政策的逐步实施和市场情绪的持续改善下,基本面仍然保持相对轻松的状态,成本+强预期占据主导。因此,尽管12月钢铁市场可能会出现一些小幅度的调整,但仍然存在着转嫁成本的上升空间。展望12月份,虽然钢价可能会经历阶段性的调整,但在供需基本面压力不大的情况下,原燃料价格的反弹将推动钢价成本的上升,从而仍有可能推动钢价出现阶段性的反弹。

一、十一月份国内中厚板市场震荡上涨

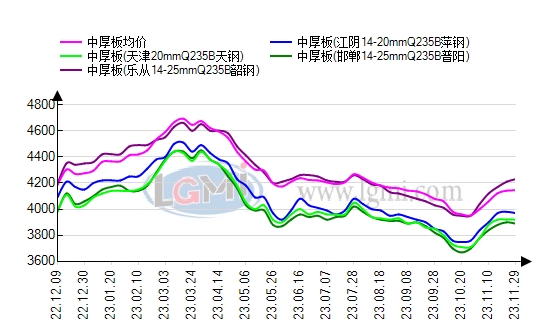

从市场价格来看,截至11月29日,中厚板十大重点城市均价为4012元,环比上涨190元左右。重点样本城市邯郸、江阴价格分别为3890元与3990元,南北价差维持在10元区间之内,天津、乐从价格分别为3920元与4230元,南北价差扩张至310元左右。

图1 国内重点城市中厚板价格走势

二、十一月份国内中厚板供求矛盾趋向缓和

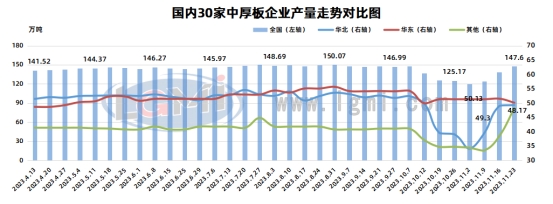

截至11月23日,据兰格钢铁网监测数据显示,30家中厚板样本企业月度总产量约为530.78万吨,环比减少4.6万吨。11月份,国内各地中板钢厂生产情况略微调整,大多检修停产轧线恢复正常生产,然因新增部分轧线停产检修情况,总产量较上月略有减少。

图2 国内30家中厚板企业产量走势图

至于库存方面,截至11月23日,据兰格钢铁网监测数据显示,30家企业厂内库存量约为68.9万吨,环比上月下旬减少约2.1万吨左右。

图3 国内30家中厚板企业厂内库存走势图

三、十一月份新增订单符合市场预期

截至11月29日,追踪11月份北方钢企长协订单量约为105.05万吨,环比减少约9.93万吨左右,同比减少约44.32万吨。

图4 北方中厚板钢企订单量走势图

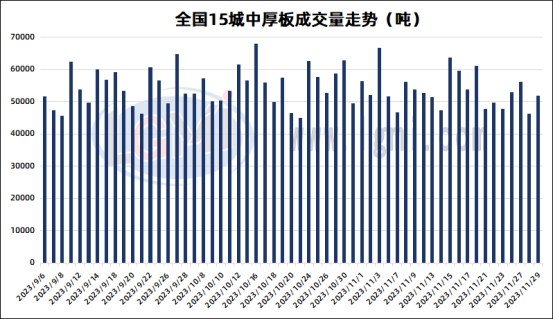

至于现货成交方面,截至11月29日,追踪国内15座重点城市大户成交数据显示,11月份出货总量约为112.96万吨,环比增加约13.1万吨,纵观11月份全月,平均出货水平相比10月份均处于高位,也侧面证明11月份国内需求环境处于好转阶段。

图5 国内中厚板15城市大户成交数据走势图

四、品种钢需求持续向好

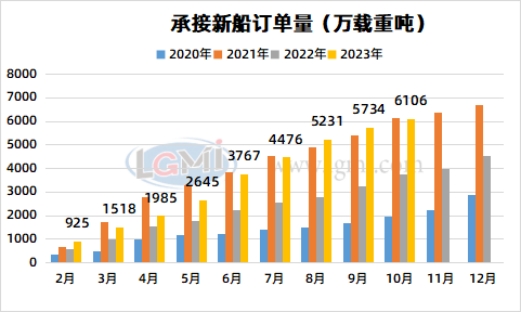

据兰格钢铁网监测数据显示,10月份国内手持船舶累计订单量为13382万载重吨,环比增加9万载重吨,累计承接新船订单量为6106万载重吨,环比增加372万载重吨。

图6 手持船舶订单量走势图

图7 承接新船订单量走势图

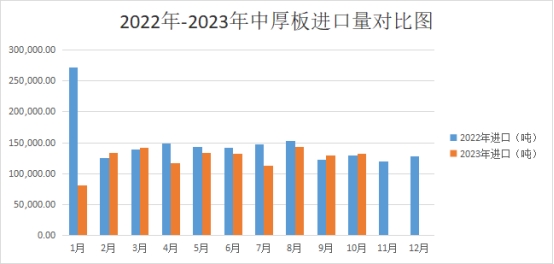

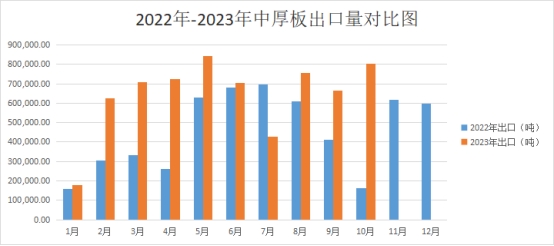

五、中厚板出口量持续下降

据海关统计数据显示,10月份中厚板进口量为13.3万吨,环比增加0.3万吨,中厚板出口量为80.1万吨,环比增加1.36万吨,从数据来看,10月份需求环境逐渐转好,进口量和出口量均有不同程度增加。

图8 中厚板进口量走势图

图9 中厚板出口量走势图

六、十二月份国内中厚板市场或呈现稳中弱行格局

至于后期看法,市场上对消息解读过度,恐慌情绪加重,需要一段时间来消化。成本端来看,焦炭第二轮提涨全面落地,双焦利多兑现,但铁矿石监管趋严,成本支撑减弱,故成材受到拖累,短期钢价暂以偏空思路对待,铁矿石监管压力极大,成本支撑减弱,从基本面看,短期板材需求存韧性,但有季节性下滑预期,库存仍处于高位。期货盘面震荡不稳,市场观望情绪有所加重,整体成交持续不温不火,商家奋力出货,个别市价盘中松动以促成交,考虑终端需求恢复不足,贸易商进货意愿不强,暂维持低持仓为主,有鉴于此,预计12月国内中厚板市场价格或呈现稳中弱行格局。